الأسواق في حالة ترقب: مؤشر S&P 500 يسجل رقماً قياسياً جديداً وعدم اليقين الاقتصادي

ارتفعت الأسهم الأمريكية يوم الأربعاء، حيث سجل مؤشر S&P 500 رقماً قياسياً جديداً لليوم الثاني على التوالي. كان المستثمرون يركزون على محضر اجتماع مجلس الاحتياطي الفيدرالي في يناير ويفكرون في مبادرات التعريفة الجمركية الأخيرة للرئيس دونالد ترامب. ونتيجة لذلك، أنهت جميع المؤشرات الرئيسية في وول ستريت اليوم بارتفاع.

الاحتياطي الفيدرالي يبقي على أسعار الفائدة دون تغيير، لكنه يتوقع تباطؤاً اقتصادياً

قرر الاحتياطي الفيدرالي الإبقاء على سعر الفائدة القياسي دون تغيير في يناير، لكن المحضر المنشور أعرب عن مخاوف بشأن التضخم المنخفض والتأثير المحتمل لسياسات ترامب الاقتصادية، وخاصة التعريفات الجديدة، على خطط المنظم.

وفقاً لبول نولتي، المستشار الأول لإدارة الثروات في Murphy & Sylvest، لا يستبعد الاحتياطي الفيدرالي إمكانية تباطؤ الاقتصاد الأمريكي في المستقبل. "المستثمرون بدأوا في الاعتماد على خفض سعر الفائدة على المدى الطويل"، أشار. ومع ذلك، وفقاً للخبير، لا يزال الاحتياطي الفيدرالي يتخذ موقف الانتظار والترقب ولن يتخذ خطوات جذرية حتى يحصل على مزيد من المعلومات حول عواقب قرارات التجارة للبيت الأبيض.

سياسة التعريفة الجمركية لترامب: تهديد حقيقي أم لعبة أعصاب؟

أعلن دونالد ترامب يوم الثلاثاء عن نيته فرض تعريفات "في حدود 25%" على السيارات ومنتجات أشباه الموصلات والأدوية. أصبحت هذه التصريحات أحدث حلقة في سلسلة من المبادرات التجارية التي تثير قلق المشاركين في السوق والمحللين.

ومع ذلك، يلاحظ نولتي أن المستثمرين يتعاملون مع تهديدات التعريفة بحذر. "يبدو أنها خطوة تكتيكية أكثر من كونها تهديداً حقيقياً. حتى الآن، رأينا كلمات أكثر من الأفعال"، قال.

نتيجة لذلك، تظل الأسواق في حالة من عدم اليقين، متوازنة بين توقعات التباطؤ الاقتصادي، وخفض محتمل لسعر الفائدة من الاحتياطي الفيدرالي، وعدم اليقين بشأن السياسة التجارية الأمريكية.

انخفاض نشاط البناء، ارتفاع المؤشرات، واضطرابات الشركات

أنهت أسواق الأسهم الأمريكية اليوم بمكاسب متواضعة على الرغم من البيانات المقلقة عن الإسكان والتحركات الحادة في القطاع المؤسسي.

تباطؤ نشاط البناء وسط ارتفاع معدلات الرهن العقاري وسوء الأحوال الجوية

انخفضت بدايات الإسكان بنسبة 9.8% في يناير، وفقاً لوزارة التجارة. يعزو الخبراء ذلك إلى ضعف الطلب الاستهلاكي، وارتفاع معدلات الرهن العقاري، وسوء الأحوال الجوية.

كان مؤشر قطاع الإسكان (.HGX) الأسوأ أداءً بين القطاعات على الأخبار، حيث انخفض بنسبة 1.5%. يشعر المستثمرون بالقلق من أن الائتمان المكلف وعدم اليقين الاقتصادي قد يستمر في التأثير على سوق الإسكان.

ارتفاع مؤشرات الأسهم، لكن القطاعات تظهر ديناميكيات مختلطة

على الرغم من العلامات المقلقة في قطاع البناء، أنهت مؤشرات الأسهم الأمريكية اليوم في المنطقة الإيجابية:

- أضاف مؤشر داو جونز الصناعي (.DJI) 71.25 نقطة (+0.16%)، ليغلق عند 44,627.59؛

- ارتفع مؤشر S&P 500 (.SPX) بمقدار 14.57 نقطة (+0.24%) ليصل إلى 6,144.15؛

- أظهر مؤشر ناسداك المركب (.IXIC) مكاسب متواضعة بمقدار 14.99 نقطة (+0.07%)، مسجلاً 20,056.25.

قاد قطاع الرعاية الصحية (.SPXHC) المكاسب بين القطاعات الرئيسية الـ 11 لمؤشر S&P 500، بينما كانت المواد (.SPLRCM) والمالية (.SPSY) من بين الأسوأ أداءً.

أرباح الشركات تتجاوز التوقعات

موسم أرباح الربع الرابع يقترب من نهايته، وقد تجاوزت معظم الشركات توقعات المحللين. وفقاً لـ LSEG، أبلغت 74% من شركات S&P 500 عن نتائج أفضل من المتوقع.

يتوقع المحللون الآن أن ترتفع أرباح S&P 500 بنسبة 15.3% على أساس سنوي، وهو أعلى بكثير من توقعاتهم الأولية البالغة 9.6%. يمكن أن تعزز هذه المكاسب ثقة المستثمرين وتدعم مزيداً من الارتفاع في سوق الأسهم.

اضطرابات الشركات: انهيار Nikola، وخيبة أمل Celanese

وسط الارتفاع العام في السوق، واجهت بعض الشركات مشاكل خطيرة.

انخفضت شركة تصنيع الشاحنات الكهربائية Nikola (NKLA.O) بنسبة 39.1% بعد تقديمها طلباً للإفلاس بموجب الفصل 11. هذه الخطوة هي تتويج لفترة صعبة للشركة، التي كانت تكافح مع نقص رأس المال ومشاكل الإنتاج.

انخفضت شركة Celanese (CE.N) الكيميائية بنسبة 21.5% بعد الإبلاغ عن تقرير ربع سنوي ضعيف، مسجلة خسارة خيبت آمال المستثمرين.

يواصل السوق موازنة الأرباح الإيجابية، وآفاق نمو الأرباح، والتحديات الاقتصادية الكلية. يراقب المستثمرون عن كثب إجراءات الاحتياطي الفيدرالي، وديناميكيات أسعار الفائدة، وتأثير السياسة التجارية الأمريكية. ستحتل المؤشرات الاقتصادية الكلية والتطورات المستقبلية في القطاع المؤسسي مركز الصدارة في الأسابيع المقبلة.

انخفاض أسهم Shift4، مكاسب Analog Devices، وتقلبات تهديد التعريفة

تستمر أسواق الأسهم في التقلب وسط أخبار الشركات والتوترات الجيوسياسية، حيث يزن المستثمرون تأثير الصفقات الجديدة، وتهديدات التعريفة، وتقلبات سوق العملات.

انخفاض Shift4 بعد صفقة بقيمة 2.5 مليار دولار

انخفضت أسهم Shift4 (FOUR.N) بنسبة 17.5% بعد الإبلاغ عن أرباح الربع الرابع وإعلانها عن استحواذها على Global Blue (GB.N) بقيمة 2.5 مليار دولار. كان المستثمرون حذرين من الصفقة، التي ستتطلب نفقات رأسمالية كبيرة ويمكن أن تؤثر على ربحية الشركة المستقبلية.

في غضون ذلك، ارتفعت Global Blue بنسبة 17.5%، مما يعكس رد فعل السوق الإيجابي على الاستحواذ والإمكانات للنمو المستقبلي داخل كيان أكبر.

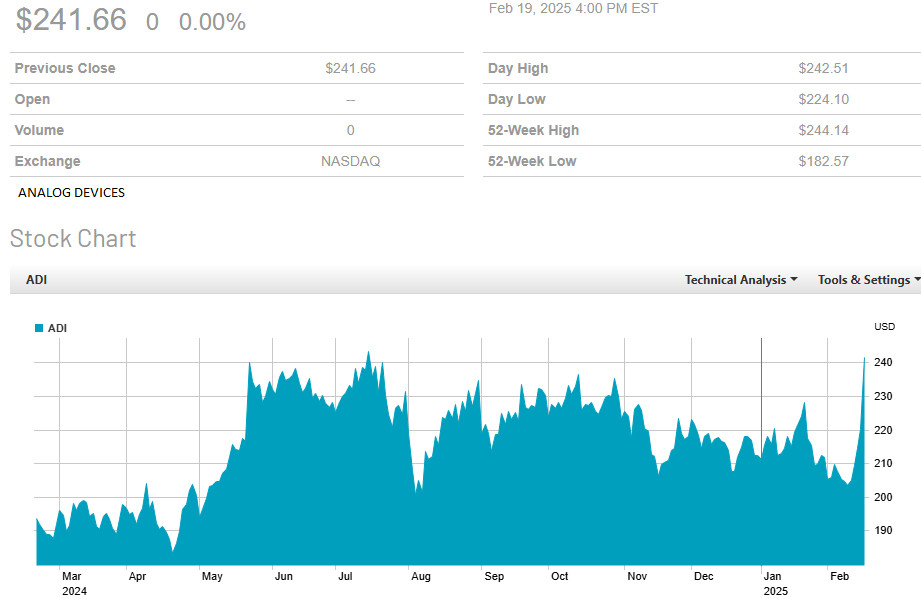

Analog Devices ترضي المستثمرين

وسط شعور السوق المتقلب، كانت Analog Devices (ADI.O) من بين الفائزين في اليوم. قفزت أسهم الشركة بنسبة 9.7% بعد الإبلاغ عن نتائج مالية قوية. تجاوز صافي الدخل والإيرادات توقعات المحللين، مما عزز ثقة المستثمرين في مرونة الأعمال.

الأسواق العالمية: الحذر واللجوء إلى الملاذات الآمنة

تستمر سياسة التعريفة الأمريكية والعوامل الجيوسياسية في التأثير على أسواق الأسهم. أدى موجة من العناوين السلبية إلى انخفاض في الأسعار في جلسات التداول الآسيوية وساهمت أيضاً في زيادة الطلب على الملاذات الآمنة:

- وصل الذهب إلى مستوى قياسي جديد، مما يشير إلى زيادة قلق المستثمرين؛

- تعزز الين الياباني إلى أعلى مستوى له في شهرين، مما يشير أيضاً إلى تحول رأس المال إلى "الملاذات الآمنة" التقليدية.

البورصات الأوروبية تستعد لجلسة حذرة

تشير العقود الآجلة للمؤشرات الأوروبية إلى ديناميكيات ضعيفة يوم الخميس. يأتي هذا في الوقت الذي فقد فيه مؤشر STOXX 600 الأوروبي (.STOXX) ما يقرب من 1% بين عشية وضحاها، وهو أكبر انخفاض يومي له في شهرين. يشعر المستثمرون بالقلق من أن عدم اليقين الاقتصادي وتهديدات التعريفة سيستمر في التأثير على الأسواق.

تعزيز الين وسط توقعات بتحرك بنك اليابان

تواصل العملة اليابانية الارتفاع، مدفوعة بعاملين رئيسيين:

- زيادة الطلب على الملاذات الآمنة وسط تقلبات السوق؛

- احتمالية رفع بنك اليابان لأسعار الفائدة، مما يجعل الين أكثر جاذبية للمستثمرين.

الين حالياً عند 150.48 لكل دولار، وهو أقوى مستوى له منذ أوائل ديسمبر.

تظل أسواق الأسهم في حالة من الاضطراب المتزايد. بينما تحقق بعض الشركات نتائج قوية، تواجه أخرى انخفاضات حادة بسبب القرارات المؤسسية. تضيف سياسة التعريفة الأمريكية، والمخاطر الجيوسياسية، وتقلبات العملات ضغوطاً، مما يجبر المستثمرين على التصرف بحذر والبحث عن أصول أكثر أماناً.

الذهب يواصل التألق: رقم قياسي جديد، وتوقعات بسعر 3,000 دولار

وصل سعر الذهب مرة أخرى إلى مستوى قياسي جديد، مؤكداً مكانته كأصل الملاذ الآمن الرئيسي في مواجهة اضطرابات السوق. لقد ارتفع المعدن الثمين بالفعل بنسبة 12% في عام 2025، مواصلاً نموه المذهل بعد قفزة بنسبة 27% العام الماضي، والتي كانت الأقوى في السنوات العشر الماضية.

بالنسبة للمستثمرين الذين يتابعون السوق عن كثب، هذه هي المرة التاسعة هذا العام التي يسجل فيها الذهب رقماً قياسياً جديداً. المحركات الرئيسية للنمو هي التوترات الجيوسياسية العالية، وعدم الاستقرار في أسواق الأسهم، والطلب النشط من البنوك المركزية.

المشاعر الصعودية للمحللين من البنوك الاستثمارية الكبرى تزيد فقط من الاهتمام بالذهب. هذا الشهر، رفعت Citi وGoldman Sachs توقعاتهما، متوقعة أن يتجاوز السعر لكل أونصة تروي 3,000 دولار.

العامل الرئيسي الذي يغذي الطلب هو شراء البنوك المركزية، التي تواصل بناء احتياطياتها من المعدن الثمين، مفضلة إياه على العملات غير المستقرة. في سياق عدم اليقين العالمي، يظل الذهب هو الأصل الوحيد الذي يبرر حقاً مكانته كـ "ملاذ آمن".

شركات صناعة السيارات الأوروبية تحت الضغط: أرباح Mercedes-Benz وRenault

هذا الأسبوع، تتركز انتباه المستثمرين أيضاً على النتائج المالية لـ Mercedes-Benz (MBGn.DE) وRenault (RENA.PA). ستحاول عمالقة السيارات الأوروبية تهدئة السوق وتبديد المخاوف بشأن تأثير الحواجز الجمركية على أعمالهم.

تسبب السياسة التجارية الأمريكية، خاصة فيما يتعلق بقطاع السيارات، قلقاً بين المصنعين. ينتظر المستثمرون تعليقات من إدارة الشركة حول التأثير المحتمل للتعريفات الجديدة واستراتيجياتهم للتكيف مع الظروف المتغيرة.

تواصل الأسواق إظهار مشاعر متناقضة: من ناحية، يقتحم الذهب آفاقاً جديدة، جاذباً رأس المال، ومن ناحية أخرى، تواجه العمالقة الصناعية مثل شركات صناعة السيارات تحديات تتعلق بالحروب التجارية.

في الأيام القادمة، قد تحدد ديناميكيات الذهب ونتائج تقارير الأرباح من اللاعبين الرئيسيين نغمة التحركات المستقبلية في السوق.