مؤشر S&P 500

نظرة عامة ليوم 21 مارس

دخل السوق الأمريكي في مرحلة من التماسك يوم الخميس حيث كافح لتحديد اتجاهه التالي.

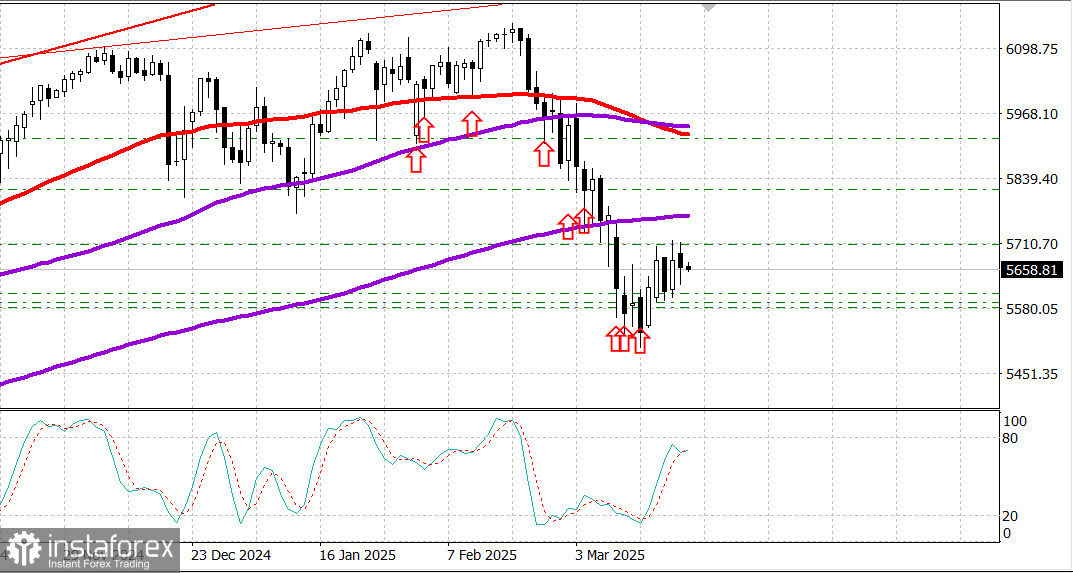

المؤشرات الأمريكية الرئيسية يوم الخميس: داو: -0.1%، ناسداك: -0.3%، S&P 500: -0.2%، S&P 500: 5,662، نطاق التداول: 5,500-6,000.

فقد الارتفاع الذي تلا قرار وتصريح الفيدرالي زخمه يوم الخميس.

كان هناك محاولة لتمديد الحركة الصعودية، لكنها تلاشت في النهاية، خاصة مع تراجع الأسهم ذات القيمة السوقية الكبيرة. بدا أن المستثمرين منشغلون بعدم اليقين المحيط بالتوقعات الاقتصادية، حيث يفتقرون إلى إجابات واضحة.

ومع ذلك، كانت هناك بيانات اقتصادية إيجابية خلال الجلسة. فاجأت مبيعات المنازل القائمة بارتفاعها في فبراير حيث استجاب المشترون لزيادة العرض.

كان هذا إشارة بناءة، مدعومة بعدم وجود أي تغيير كبير في مطالبات البطالة الأولية الأسبوعية، التي لا تزال عند مستويات تتماشى مع سوق عمل قوي.

عززت هذه التقارير تعليقات رئيس الفيدرالي باول أمس بأن "البيانات القوية"، على عكس المؤشرات المستندة إلى الاستطلاعات الضعيفة، تظل مقياسًا موثوقًا إلى حد ما للنشاط الاقتصادي.

ومع ذلك، بدا أن التهديد الوشيك للتعريفات المتبادلة المقرر أن تدخل حيز التنفيذ في 2 أبريل، إلى جانب النظرة المستقبلية للفيدرالي التي كانت مربكة بعض الشيء - انخفاض نمو الناتج المحلي الإجمالي وارتفاع التضخم المتوقع لعام 2025 - قد خففت من الحماس للبناء على مكاسب الأربعاء.

بشكل عام، كان يوم الخميس يتميز بنقص القناعة على أي من جانبي السوق.

أنهت أربعة قطاعات من S&P 500 اليوم في المنطقة الإيجابية، ولم يرتفع أي منها بأكثر من 0.4%. أغلقت سبعة قطاعات على انخفاض، مع أكبر انخفاض محدود عند 0.6%.

قاد قطاعا الطاقة والمرافق المكاسب، بينما سجلت المواد أكبر انخفاض.

انتهى قطاع تكنولوجيا المعلومات، الأكثر وزناً في السوق، بانخفاض 0.5%. كان متخلفًا نسبيًا طوال الجلسة، ويرجع ذلك إلى حد كبير إلى ضعف أداء Accenture (ACN 300.76-23.71، -7.3%) بعد تقرير أرباحها، وApple (AAPL 214.10، -1.14، -0.5%) حيث أشارت التقارير إلى تراجع الشركة في تصنيفات القيادة في الذكاء الاصطناعي، وأسهم أشباه الموصلات.

انخفض مؤشر فيلادلفيا لأشباه الموصلات بنسبة 0.7%، وكان يمكن أن يكون أسوأ لولا الأداء القوي لشركة NVIDIA (NVDA)، التي ارتفعت بنسبة 0.9%.

أظهر سوق الخزانة علامات على التقلب أيضًا. في وقت سابق، انخفض العائد على السندات لأجل 10 سنوات إلى 4.17% من إغلاق الأربعاء عند 4.26%، ثم ارتد إلى 4.25%، قبل أن يستقر عند 4.2%.

مثل الأسواق الرأسمالية الأخرى، تفاعلت سندات الخزانة الأمريكية مع موجة من قرارات البنوك المركزية بعد إعلان اللجنة الفيدرالية للسوق المفتوحة، بما في ذلك:

- أبقى بنك الشعب الصيني على معدلات الفائدة الأساسية للقروض لمدة 1 و5 سنوات دون تغيير

- خفض البنك الوطني السويسري سعر الفائدة الأساسي بمقدار 25 نقطة أساس إلى 0.25%

- أبقى البنك المركزي السويدي سعر الفائدة دون تغيير عند 2.25%

- رفع البنك المركزي البرازيلي سعر الفائدة الرئيسي بمقدار 100 نقطة أساس إلى 14.25%

- أبقى بنك إنجلترا سعر الفائدة دون تغيير عند 4.50%

- حذرت رئيسة البنك المركزي الأوروبي كريستين لاغارد من أن التعريفة الجمركية الأمريكية بنسبة 25% قد تقلل من نمو الاقتصاد في منطقة اليورو بنسبة 0.3 نقطة مئوية في السنة الأولى

نظرة عامة على البيانات الاقتصادية:

ارتفعت مطالبات البطالة الأولية للأسبوع المنتهي في 15 مارس بمقدار 2,000 إلى 223,000 (التوقعات: 220,000).

ارتفعت المطالبات المستمرة للأسبوع المنتهي في 8 مارس بمقدار 33,000 إلى 1.892 مليون.

النقطة الرئيسية: تغطي هذه الفترة أسبوع المسح لتقرير التوظيف القادم، وقد تدفع المستويات المنخفضة لمطالبات البطالة الاقتصاديين إلى توقع زيادة قوية أخرى في الوظائف غير الزراعية.

تقلص العجز في الحساب الجاري إلى 303.9 مليار دولار في الربع الرابع (التوقعات: -334.0 مليار دولار) من -310.3 مليار دولار معدلة (ارتفاعًا من -310.9 مليار دولار).

انخفض مؤشر فيلادلفيا الفيدرالي إلى 12.5 في مارس (التوقعات: 10.0) من 18.1 في فبراير. عتبة التوسع/الانكماش هي 0.0، مما يعني أن النشاط التجاري في منطقة فيلادلفيا الفيدرالية نما في مارس، وإن كان بوتيرة أبطأ من الشهر السابق.

ارتفعت مبيعات المنازل القائمة بنسبة 4.2% على أساس شهري في فبراير إلى معدل سنوي معدل موسمياً يبلغ 4.26 مليون (التوقعات: 3.95 مليون)، ارتفاعًا من 4.09 مليون معدلة في يناير. على أساس سنوي، انخفضت المبيعات بنسبة 1.2%، لكن النقطة الرئيسية هي أن المبيعات زادت، بينما كانت التوقعات تتوقع انخفاضًا شهريًا بنسبة 3.2%.

تشير القوة المفاجئة في سوق الإسكان إلى إطلاق الطلب المكبوت، مع توفر المزيد من المخزون وتكيف المشترين مع معدلات الرهن العقاري الأعلى.

انخفضت المؤشرات القيادية بنسبة 0.3% في فبراير (التوقعات: -0.2%)، بعد -0.2% معدلة في يناير (أصلاً -0.3%).

لا توجد بيانات اقتصادية أمريكية رئيسية مجدولة ليوم الجمعة.

الطاقة: ارتفع خام برنت إلى 72.20 دولارًا، بزيادة تقارب دولار واحد يوم الجمعة. كان الارتفاع مدفوعًا بالأخبار التي تفيد بأن الرئيس الأمريكي ترامب دعا مجلس الشيوخ إلى تفويض ضربات عسكرية على إيران. في وقت سابق، أصدر ترامب إنذارًا نهائيًا لإيران: التوقيع على صفقة مع الولايات المتحدة لوقف برنامجها للأسلحة النووية، أو مواجهة ضربات على المواقع النووية والعسكرية في غضون شهرين.

الخلاصة: لا يزال لدى السوق الأمريكي القدرة على تحقيق مكاسب إضافية. يوصى بالاحتفاظ بالمراكز الطويلة من مستويات الدعم وتوقع توجه S&P 500 نحو مستوى 6,000.